2025年01月29日银行业专业人员(中级)每日一练《公司信贷》

银行业专业人员(中级) 2025-01-29作者:匿名 来源:本站整理

2025年银行业专业人员(中级)每日一练《公司信贷》1月29日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、贷款损失准备金是从净利润中计提的,用于部分弥补尚未识别的可能性损失的准备金。

答 案:错

解 析:一般准备,是指金融企业运用动态拨备原理,采用内部模型法或标准法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提的、用于部分弥补尚未识别的可能性损失的准备金。贷款损失准备金是金融企业针对贷款所计提的一种资产减值准备。

2、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

3、新增流动资金贷款额度的计算,可不考虑借款人的自有资金。

答 案:错

解 析:将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。 新增流动资金贷款额度=营运资金量–借款人自有资金–现有流动资金贷款–其他渠道提供的营运资金。 借款人自有资金越多,新增流动资金贷款额度就越少。

单选题

1、根据《贷款风险分类指引》的相关规定,重组以后如果贷款仍然逾期,或借款人仍然无力归还贷款,应至少归为()类

- A:关注

- B:可疑

- C:正常

- D:次级

答 案:B

解 析:重组后的贷款(简称重组贷款)如果仍然逾期,或借款人仍然无力归还的贷款,应至少归为可疑类。

2、商业银行在贷款审查中,审查借款人、担保人(物)及具体贷款业务有关资料是否齐备,以及贷款业务内容运作资料是否齐全,这属于()审查。

- A:借款人主体资格

- B:信贷业务政策符合性

- C:财务因素

- D:信贷资料完整性

答 案:D

解 析:信贷资料完整性及调查工作与申报流程的合规性审查: ①借款人、担保人(物)及具体贷款业务的有关资料是否齐备,申报资料及其内容应合法、真实、有效。 ②贷款业务内部运作资料是否齐全,是否按规定程序操作,调查程序和方法是否合规,调查内容是否全面、有效,调查结论及意见是否合理。 ③业务是否在本级机构信贷审批授权内。

3、用于衡量目标区域信贷资产的收益实现情况的信贷资产质量指标是()

- A:不良率变幅

- B:信贷平均损失比率

- C:信贷资产相对不良率

- D:利息实收率

答 案:D

解 析:利息实收率主要用于衡量目标区域信贷资产收益实现的情况。

多选题

1、商业银行从事贷款业务,应当遵守下列()监管管理的规定。

- A:资本充足率不得低于8%

- B:对同一借款人的贷款余额与商业银行资本余额的比例不得超过10%

- C:不得向关系人发放信用贷款

- D:贷款拨备率不得低于3%

- E:对单一集团客户授信总额与商业银行资本余额的比例不得超过15%

答 案:ABCE

解 析:贷款拨备率=贷款损失准备÷各项贷款×100%,监管参考标准是1.5%-2.5%。

2、以下关于间接法从企业净利润计算经营活动产生现金流量净额,说法正确的有()

- A:应扣减未收到现金的应收账款增加

- B:应加上未发生现金支付的折旧

- C:应加上未销售出去的存货增加

- D:应加上未进行现金支付的应付账款增加

- E:应扣减未发生现金流出的应付税金

答 案:ABD

解 析:间接法又称为“自下而上”法,即以利润表中最末一项净利润为出发点,调整影响净利润但未影响经营活动现金流量的事项:加上没有现金流出的费用,减去没有现金流入的收入,扣除不属于经营活动的损益,调整经营性应收应付科目的变动值——减去(加上)应收(应付)科目增加值。

3、在项目现金流分析中,不能作为现金支出有()。

- A:折旧费支出

- B:递延资产摊销

- C:购买原材料

- D:无形资产摊销

- E:投资支出

答 案:ABD

解 析:在计算现金流量时,折旧费支出、无形资产与递延资产摊销都不能作为现金流出,因为这三项费用只是项目内部的现金转移,固定资产投资、无形资产和递延资产投资已按其发生时间作为一次性支出计入项目的现金流出中,如果再将折旧等视为现金流出,就会出现重复计算。

主观题

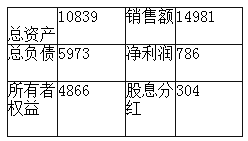

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61