2025年03月01日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-03-01作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》3月1日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

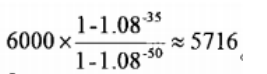

1、已知A宗地50年使用权的单价为每平方米6000兀,B宗地与A宗地相邻且条件相同,若土地资本化率为8%,则B宗地35年土地使用权的评估价值应最接近于每平方米()元。

- A:4200

- B:5716

- C:5740

- D:6298

答 案:B

解 析:本题考查对使用年限修正的基准地价法的计算;

2、某进口设备离岸价(FOB)为1000000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费为1%,该设备重置成本中的公司代理手续费为()元。

- A:10000

- B:10852

- C:73794

- D:68000

答 案:C

解 析:代理手续费=7379400×1%=73794(元)

3、关于金融衍生工具评估说法正确的是()。

- A:看跌期权的持有者有权在某一确定时间以某一确定的价格购买标的资产

- B:对于存在活跃市场中的报价确定公允价值,应当采用期权定价模型估算其公允价值

- C:员工持股计划交易对价或其定价与企业自身未来价值密切相关

- D:美式期权只能在期权到期日执行

答 案:C

解 析:看跌期权的持有者有权在某一确定时间以某一确定的价格出售标的资产。对于存在活跃市场中的报价确定公允价值,应当按照活跃市场中的报价估算其公允价值。欧式期权只能在期权到期日执行。

4、重置成本法在森林景观评估中适用于的阶段是()。

- A:森林景观建设初期

- B:森林景观建设中期

- C:森林景观建设成熟期

- D:森林景观建设末期

答 案:A

解 析:重置成本法是确定森林景观资产最低价值、保本价值的保守方法,并且在森林景观建设初期,景观资产价值收益体现不明显、不稳定的阶段更适用。

多选题

1、对于库存材料的评估说法正确的有()。

- A:近期购进的材料,在市场价格变化不大的情况下,其账面价值与现行市价基本接近,评估时可以采用成本法,也可采用市场法

- B:对于购进批次间隔时间长、价格变化大的库存材料评估可以采用最接近市场价格的材料价格或直接以市场价格作为其评估值

- C:对于缺乏准确现价的库存材料评估,可以通过寻找替代品的价格变动资料修正材料价格

- D:呆滞材料的评估应该扣除相应的贬值数额,确定评估值

- E:库存材料评估时,成本法与市场法可以替代使用

答 案:ABCD

解 析:对呆滞材料的评估,首先应对其数量和质量进行核实和鉴定,然后区别不同情况进行评估。对其中失效、变质,残损、报废、无用的,应通过分析计算,扣除相应的贬值额后,确定评估值。在某种材料存在活跃市场、供求基本平衡的情况下,成本法和市场法可以替代使用。如不具备上述条件,则应分析使用。

2、下列哪项属于成本法在矿业权评估中的操作步骤()。

- A:确定评估基准日有效的各类技术方法实物工作量的价格及取费标准,计算有关、有效工作量的重置成本

- B:收集分析相关地质勘查资料,选择具体的评估方法

- C:收集分析相关地质勘查资料,收集相近交易案例

- D:确定生产规模和估算服务年限

- E:判定各类工作量的勘察工作效用系数

答 案:ABCE

3、流动资产的实体性贬值可能会体现在()。

- A:货币资金

- B:在用低值易耗品

- C:应收账款

- D:呆滞、积压物资

- E:在产品

答 案:BD

解 析:资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估。

4、下列属于企业合并对价分摊评估对象的是()。

- A:重组义务

- B:消费者基础

- C:客户服务能力

- D:产品质量保证

- E:企业整体价值

答 案:AD

解 析:可能确认的或有负债的项目一般包括产品质量保证、不可撤销的亏损合同、未决诉讼、重组义务等。消费者基础、客户服务能力、地域优势、经过特别训练的员工等无形资产,因无法满足上述可辨认的判断条件,在实务操作中,一般不作为可辨认无形资产。在企业并购中的企业价值评估所对应的评估对象一般为企业整体价值、股东的全部权益价值或部分权益价值。

主观题

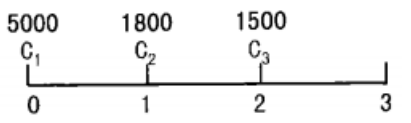

1、某小班面积幼林为100hm2,林分年龄为3年,平均高2.4m,株数2000株/hm2。据调查,在评估基准日时,该地区第一年造林投资(含林地清理、挖穴和幼林抚育)为5000元/hm2,第二年和第三年投资分为1800元/hm2,1500元/hm2,投资收益率为8%。造林设计株数为2500株/hm2,成活率要求为85%,按当地平均水平,3年林分的平均高为3m。要求:选择适当的方法评估该幼林的价值。

答 案:1.方法选择被评估对象是幼林,再结合已知条件,应该采用重置成本法评估其价值。该方法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

2.评估计算过程

(1)计算林分调整系数K该小班林木成活率=2000株/hm2+2500株/hm2=80%40%<小班林木成活率<85%,从而k1=80%/85%=0.9412 计算林分调整系数K=0.9412×0.8=0.75296

计算林分调整系数K=0.9412×0.8=0.75296

(2)最终评估值

(3)

评估值=(500×1.083+1800×1.082+1500×1.081)×0.75296×100=1178627.11(元)

2、对某企业进行资产评估,经核实,截止到评估基准日,应收账款余额为300万元,前五年应收账款余额为1 000万元,发生坏账损失合计数为50万元,计算应收账款的评估值。

答 案:应收账款评估值为285 万元。

坏账比例=50÷1000×100%=5%,

坏账损失额=300×5%=15(万元),

应收账款评估值=300-15=285(万元)。