2025年03月29日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-03-29作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》3月29日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、A企业持有B企业发行的4年期到期一次还本付息债券,面值50万元,年利率10%,单利计息。评估基准日为2018年1月1日,此时A企业已经持有这种债券1年。当时商业银行5年期存款利率为4.8%,乙企业的债券有一定的违约风险,风险报酬率为5.2%。评估甲企业持有的乙企业债券在2018年1月1日的价值为()万元。

- A:48.8

- B:60

- C:34.2

- D:56.7

答 案:A

解 析:到期本利和F=50×(1+10%×3)=65(万元)折现率r=4.8%+5.2%=10%则2018年1月1日债券评估价为:P=65×1+(1+10%)3=48.8(万元)该题属于到期一次还本付息债券的价值评估。注意指数的确定:该债券已持有1年再过3年就可以兑现。所以评估基准日到债券到期日的时间间隔为3年。

2、进行在建工程评估时,根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,按实际发生数参照现行定额加以适当调整来确定在建工程评估值的办法为()。

- A:重置成本法

- B:形象进度法

- C:重置核算法

- D:假设开发法

答 案:C

解 析:本题考查的是在建工程评估方法。重置核算法是根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,可按实际发生数参照现行定额加以适当调整的办法。

3、运用成本法评估低值易耗品,通常需要考虑的贬值因素是()。

- A:实体性损耗

- B:经济性损耗

- C:功能性损耗

- D:无形损耗

答 案:A

解 析:低值易耗品使用期限较固定资产短,所以一般不考虑其功能性损耗和经济性损耗。

4、木材市场倒算法计算公式为( )。

- A:

- B:

- C:

- D:

答 案:A

多选题

1、影响机器设备自然寿命的因素有()。

- A:设备的使用强度

- B:机器设备的经济用途

- C:同类机器设备的技术更新速度

- D:机器设备的维修保养水平

- E:机器设备的自身质量

答 案:ADE

2、矿业权评估中成本法的主要评估参数包括()。

- A:有关、有效实物工作量

- B:现行价格

- C:重置成本

- D:效用系数

- E:价值指数和调整系数

答 案:ABCDE

解 析:本题考查矿产资源成本法的基本概念;矿产资源成本法的基本参数包括有关、有效实物工作量;现行价格;重置成本;效用系数;价值指数和调整系数。

3、下列税费中,属于进口设备从属费用的有()。

- A:国外运费

- B:进口设备安装费

- C:运杂费

- D:进口设备基础费

- E:关税

答 案:AE

解 析:进口设备从属费用包括国外运费、国外运输保险费、关税、消费税、增值税、车辆购置税、银行财务费用和外贸手续费。

4、采用物价指数调整法计算设备本体的重置成本时,应注意()。

- A:审查历史成本的真实性

- B:选取的物价指数应与评估对象相配比

- C:计算进口设备的重置成本时,应使用出口国的分类物价指数

- D:一般而言,物价指数并不能反映技术先进性

- E:对高通货膨胀期设备进行物价指数评估时,应相当谨慎

答 案:ABDE

解 析:计算进口设备的重置成本时,应使用进口国的分类物价指数。

主观题

1、某企业根据中国会计准则《企业准则第8号一资产减值》的要求,对资产组w进行减值测试工作,委托评估机构对资产组w进行评估。资产组w由生产线及其生产性附属设施,生产厂房和厂房所占土地组成。资产组w在评估基准日2015年12月31日的账面净值为9850万元。资产评估师经过市场调查分析,决定采用现金流量折现法对其公允价值和使用价值进行评估,并在此基础上分析减值额。

公允价值评估的假设条件为:

1)资产评估师经过对未来市场的预测,认为企业未来通过不断更新改造。2016年至2020年资产组w的净现金流量分别为730.62万元、759.00万元。791.12万元、823.25万元和855.37万元,从2021年期,净现金流量的增长进度将维持在2%的水平上。

2)处置费用为50万元。

2.使用价值评估的假设条件为:

1)2016年净利润为508.12万元,折旧与摊销为450万元,利息支出为150万元,营运资金追加额为40万元。20H年至2020年企业经营状况和市场环境不发生重大变化,净利润水平维持不变,不再需要自己追加营运资金。

2)2020年末资产组w的变现价值为5000万元。

3.该企业所得税税率为25%,资产组的加权平均资本成本(WACC)为10%(计算结果以万元为单位,保留至小数点后两位)

问题(1)估算资产组w在评估基准日的公允价值。

问题(2)估算资产组w在评估基准日的使用价值。

问题(3)分析判断资产组w是否存在减值?如果存在减值,计算减值额。

答 案:(1)采用资产组的加权平均资本成本为折现率。

未来5年w的净现金流量折现值之和=730.62×(P/F.10%,1)+759×(P/F,10%,2)+791.12×(P/F,10%,3)+823.25×(P/F,10%,4)+855.37×(P/F,10%,5)=2979.19(万元)

第6年后的永续现金流量折现之和=855.37×(1+2%)/(10%-2%)×(P/F,10%,5)=10905.97×0.6209=6771.52(万元)

资产组W在评估基准日的公允价值=2979.19+6771.52=9750.71(万元)

(2)使用价值估算:

2016年收益现值=[508.12+450+150×(1-25%)-40]×(P/F,10%,1)=936.91

2017年收益现值=[508.12+450+150×(1-25%)]×(P/F,10%,2)=884.81

2018年收益现值=[508.12+450+150×(1-25%)]×(P/F,10%,3)=804.37

2019年收益现值=[508.12+450+150×(1-25%)]×(P/F,10%,4)=731.25

2020年收益现值=[508.12+450+150×(1-25%)]×(P/F,10%,5)=664.77

5年的现值之和=936.91+884.81+804.37+731.25+664.77=4022.11

已知2020年末资产组W的变现价值为5000万元。

计算变现价值的现值=5000×0.6209=3104.5

资产组W的使用价值=4022.11+3104.5=7126.61(万元)

(3)通过比较公允价值和使用价值,根据孰高原则。

可回收金额根据公允价值减处置费用确定,即金额为9750.71-50=9700.71(万元),又资产组账面净值为9850万元,可见存在减值,金额为资产组账面净值与可回收金额的差额,

即减值金额=9850-9700/71=149.29(万元)。

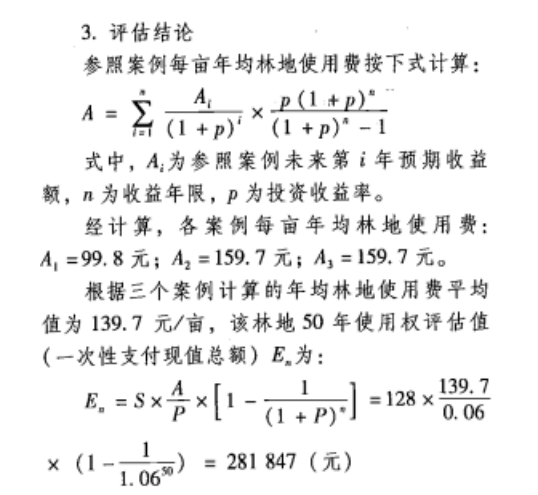

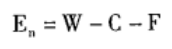

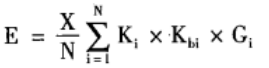

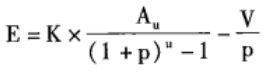

2、某村有128亩杂木林地欲转让50年的使用期,投资收益率为6%。试评估其林地使用权价格。要求:

(1)应该如何选择评估方法?

(2)试评估该林地使用权价格。

答 案:1.选择评估方法评估专业人员了解到当地林地使用权交易活跃,可找到类似交易案例,拟采用市场成交价比较法进行评估林地年使用费,再用有期限年金资本化法评估林地使用费现值。

2.调查,搜集到如下相关资料在邻村找到三个参照案例,基本情况如下:

参照案例一:林地面积约200亩,属于杂木林地。租赁开始五年内,每年每亩租金为人民币50元,五年后每年递增5%,租金按年缴纳。租赁期限为50年,用于发展生态旅游等。

参照案例二:林地面积约150亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

参照案例三:林地面积约100亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。