2025年04月13日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-04-13作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》4月13日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

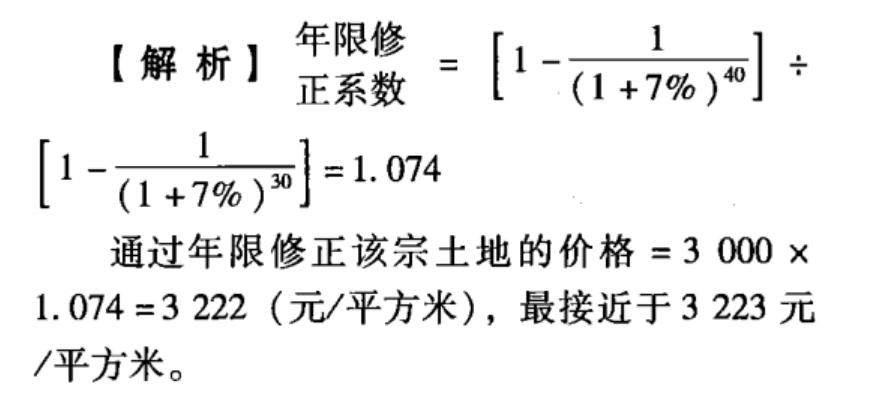

1、某可比交易实例成交地价为3000元/平方米,对应使用年期为30年,若待评估宗地出让年期为40年,土地资本化率为7%,则通过年限修正该宗土地的价格最接近于()元/平方米。

- A:2900

- B:3223

- C:3322

- D:4000

答 案:B

解 析:

2、下列有关基准地价系数修正法的表述,错误的是()。

- A:进行期日修正就是把基准地价对应的地价水平修正到宗地地价评估基准日时的地价水平

- B:基准地价系数修正法实质上是市场法的一种具体应用

- C:只要可以取得基准地价及其修正体系就可以采用基准地价系数修正法评估土地的价值

- D:基准地价系数修正法一般在宗地地价评估中不作为主要的评估方法,而作为一种辅助方法

答 案:C

解 析:采用基准地价系数修正法的前提条件除了可以取得基准地价及其修正体系,还要保证在评估基准日所取得的基准地价及其修正体系是有效的,即满足基准地价的评估基准日距估价对象评估基准日应在3年以内。

3、被估房地产W是一套暂时闲置的公寓。评估基准日,W的收益为零。市场上普通住宅的年平均收益约为10万元,类似公寓平均年收益额约为15万元。假设各类房地产在评估基准日后的年收益额保持不变,W的剩余收益期为10年,期满后,预计残值为50万元,折现率为10%,则房地产W评估基准日的市场价值为()万元。

- A:92.69

- B:82.35

- C:96.96

- D:111.44

答 案:D

解 析:本题考查收益法的运用;W的评估值=15×(p/A,10%,10)+50×(P/F,10%,10)=111.44万元。

4、在建(构)筑物评估中的常用术语中,房屋户内全部实际可供使用的空间,按房屋的内墙线水平投影计算的面积是()。

- A:建筑密度

- B:套内建筑面积

- C:套内使用面积

- D:商品房销售面积

答 案:C

解 析:了解建(构)筑物评估中的常用术语:建筑密度,也叫建筑覆盖率,指项目用地范围内所有建筑基底面积之和与规划建设用地面积之比。套内建筑面积。套内建筑面积为套内使用面积、套内墙体面积及套内阳台建筑面积之和。商品房销售面积。商品房整幢出售,其销售面积为整幢商品房的建筑面积(地下室作为人防工程的,应从整幢商品房的建筑面积中扣除)。商品房按“套”或“单元”出售,其销售面积为购房者所购买的套内或单元内建筑面积(以下简称为套内建筑面积)与应分摊的共有建筑面积之和。

多选题

1、下列关于产成品评估说法正确的是()。

- A:对于十分畅销的产品,根据出厂销售价格减去销售费用和全部税金确定评估值

- B:对于正常销售的产品,根据其出厂销售价格减去销售费用、全部税金和适当数额的税后净利润确定评估值

- C:对于勉强能销售出去的产品,根据出厂销售价格减去销售费用、全部税金和税后净利润确定其评估值

- D:对于滞销、积压、降价销售产品,应根据可回收净收益确定评估值

- E:对于滞销、积压、降价销售产品,根据出厂销售价格减去销售费用、全部税金和税后净利润确定其评估值

答 案:ABCD

解 析:对于滞销、积压、降价销售产品,应根据可回收净收益确定评估值。

2、下列资产中,属于生产性生物资产的是()。

- A:经济林

- B:薪炭林

- C:产畜

- D:役畜

- E:花卉

答 案:ABCD

3、下列()项目是矿业权评估的特点。

- A:资源调查和资产核查的艰巨性

- B:涉及的专业知识跨度大,需要利用多种不同类型的专业报告

- C:不确定性因素更多

- D:与矿产资源法律制度密切相关

- E:资产效益的多样性

答 案:BCD

解 析:矿业权评估具有的特点包括:与矿产资源法律制度密切相关;涉及的专业知识跨度大,需要利用多种不同类型的专业报告;不确定性因素更多。AE属于森林资源资产评估特点。

4、在红利增长模型中股票增长率g的计算方法主要有()。

- A:重置核算法

- B:趋势分析法

- C:市场法

- D:成本核算法

- E:统计分析法

答 案:BE

解 析:股利增长率g的确定:(1)统计分析法,即根据过去股利的实际数据,计算出平均增长率;(2)趋势分析法,即根据被评估企业的股利分配政策,以企业剩余收益中用于再投资的比率与企业净资产利润率相乘确定股利增长率。

主观题

1、被评估对象为一生产控制装置,其正常运行需要5名操作工人,现在同类新型设备只需3名操作工人。每名工人人均年收入12000元,被评估对象尚可使用3年,所得税税率为25%,适用的折现率为10%。要求:(1)简述功能性贬值。(2)求其功能性贬值额。

答 案:(1)由于无形磨损而引起资产价值的损失称为机器设备的功能性贬值,设备的功能贬值主要体现在超额投资成本和超额运营成本两方面。

(2)其功能性贬值额为44764.2元。

解 析:年超额运营成本=(5-3)×12000=24000(元)

年净超额运营成本=24000×(1-25%)=18000(元)

功能性贬值额=18000×(P/A,10%,3)=44764.2(元)

2、现有某企业的库存材料、库存商品和低值易耗品资料如下:(1)评估基准日前一个月从外地购进库存材料100公斤,单价200元,当时支付运杂费1500元,根据原始记录和清查盘点,评估时库存材料尚存40公斤。

(2)截至评估基准日,企业库存商品实有数50件,每件实际成本240元,该库存商品的材料费与工资、其他费用的比例为60%和40%,据目前有关资料,材料费用综合调整系数是1.36,工资、其他费用的综合调整系数是1.05。

(3)截至评估基准日,在用低值易耗品原价1300元,预计使用1年,现已使用3个月,该低值易耗品现行市价800元。

要求:

(1)低值易耗品按其用途和使用情况的分类是什么?目的何在?

(2)根据以上资料,评估该企业的库存材料、库存商品和低值易耗品价值。

答 案:(1)低值易耗品按其用途和使用情况的分类是:

①按低值易耗品用途分类,低值易耗品可以分为一般工具、专用工具、替换设备、管理用具、劳动保护用品、其他低值易耗品等。

②按低值易耗品使用情况分类,低值易耗品可以分为在库低值易耗品和在用低值易耗品两类。上述第一种分类的目的,在于可以按大类进行评估,以简化评估工作;第二种分类,则是考虑了低值易耗品使用的具体情况,直接影响评估方法的选用。

(2)库存材料评估值为8600元,库存商品评估值为14832元,低值易耗品评估值为600元。

解 析:根据题意,分别计算待评估资产的价值:库存材料的评估值=40×(200+1500+100)=8600(元)

库存商品的评估值=50×240×(60%×1.36+40%×1.05)=14832(元)

低值易耗品评估值=800×(1-3+12)=600(元)