2025年05月26日房地产经纪人每日一练《房地产交易制度政策》

房地产经纪人 2025-05-26作者:匿名 来源:本站整理

2025年房地产经纪人每日一练《房地产交易制度政策》5月26日专为备考2025年房地产交易制度政策考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、刘某要求房地产开发企业提供《住宅使用说明书》,他是在行使消费者的()。

- A:保障安全权

- B:自主选择权

- C:知悉真情权

- D:公平交易权

答 案:C

解 析:知悉真情权是指消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。消费者有权根据商品或者服务的不同情况,要求经营者提供商品的价格、产地、生产者、用途、性能、规格、等级、主要成分、生产日期、有效期限、检验合格证明、使用方法说明书、售后服务,或者服务的内容、规格、费用等有关情况。

2、商品住宅的业主、非住宅的业主按照所拥有物业的()交存住宅专项维修资金。

- A:使用面积

- B:套内建筑面积

- C:共有面积

- D:建筑面积

答 案:D

解 析:商品住宅的业主、非住宅的业主按照所拥有物业的建筑面积交存住宅专项维修资金,每平方米建筑面积交存首期住宅专项维修资金的数额为当地住宅建筑安装工程每平方米造价的5%~8%。

3、房地产转让一般应当以()作为缴纳税费的依据。

- A:申报的成交价格

- B:重新评估的价格

- C:更改后的成交价格

- D:市场价格

答 案:A

解 析:《城市房地产转让管理规定》规定,房地产转让应当以申报的成交价格作为缴纳税费的依据。成交价格明显低于正常市场价格的,以评估价格作为缴纳税费的依据。

4、张某申请商业性个人住房贷款100万元,贷款年利率为5%,贷款期限为15年,采用按月等额本息还款方式还款,张某每月应还款( )元。

- A:9722.2

- B:7922.9

- C:9707.2

- D:7907.9

答 案:D

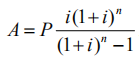

解 析:等额本息还款的计算公式为: 式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

式中,A为月还款额;P为贷款金额;i为贷款月利率;n为按月计算的贷款期限。题中,贷款月利息i=5%/12,按月计算的贷款期限n=15×12=180(个月),代入公式得,张某每月应还款金额为:

5、房地产开发贷款期限一般不超过()年

- A:3

- B:4

- C:5

- D:6

答 案:A

解 析:房地产开发贷款是指,向房地产开发企业发放的用于住房、商业用房和其他房地产开发建设的中长期项目贷款。房地产开发贷款期限一般不超过三年(含三年)。

多选题

1、下列关于房地产开发经营的表述中,不正确的有()。

- A:商品住房交付使用时,房地产开发企业应当向买受人提供《住宅使用说明书》、《住宅质量保证书》

- B:商品房的保修期自物业管理企业物业接管验收合格之日起计算

- C:因不可抗力或者当事人在合同中约定的其他原因,需延期交付的,房地产开发企业应当及时告知买受人

- D:超过合同约定的期限,房地产开发企业仍不能交付商品房的,购房人有权要求赔偿损失但不能主张退房

- E:房地产开发企业故意隐瞒未取得商品房预售许可证的事实,导致商品房合同无效的,买受人可以要求出卖人承担不超过已付购房款两倍的赔偿责任

答 案:BDE

解 析:B项,商品住宅的保修期自商品住宅交付之日起计算;D项,超过合同约定的期限,开发商仍不能交付商品房的,购房人有权解除合同;E项,故意隐瞒没有取得商品房预售许可证明的事实或者提供虚假商品房预售许可证明的,买受人可以请求返还已付购房款及利息、赔偿损失,还可以请求出卖人承担不超过已付购房款一倍的赔偿责任。

2、债务人不履行到期债务时,抵押权人可以按()方式处理抵押房地产。

- A:与抵押人协议折价抵债

- B:与抵押人协议变卖

- C:自行拍卖

- D:将抵押物直接过户给自己

- E:请求人民法院拍卖、变卖抵押财产

答 案:ABE

解 析:《物权法》规定债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,抵押权人可以与抵押人协议以抵押财产折价或者以拍卖、变卖该抵押财产所得的价款优先受偿。协议损害其他债权人利益的,其他债权人可以在知道或者应当知道撤销事由之日起一年内请求人民法院撤销该协议。抵押权人与抵押人未就抵押权实现方式达成协议的,抵押权人可以请求人民法院拍卖、变卖抵押财产。抵押财产折价或者变卖的,应当参照市场价格。

3、关于城市规划管理的说法,正确的有()。

- A:城市总体规划期限一般为20年

- B:在城市规划区内,取得建设用地规划许可证或建设用地批准文件中的任何一项批件,即属于合法占用土地

- C:建设工程规划许可证是有关建设工程符合城市规划要求的法律凭证

- D:临时建设用地的使用期限一般不超过4年

- E:城市规划的报建审批管理包括对建设项目选址审批核发项目选址意见书

答 案:ACE

解 析:B项,城市规划管理中,合法占用土地,必须取得建设项目选址意见书、建设用地规划许可证、建设工程规划许可证等证书。D项,临时使用土地的期限,最多不得超过两年,并不得改变批准的用途,不得从事生产性、营业性或其他经营性的活动,不得修建永久性建筑。

4、如果拍卖、变卖王某商铺,王某应当缴纳()。

- A:契税

- B:营业税

- C:房产税

- D:印花税

答 案:BD

解 析:A项,契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。本案例中,王某是产权出售人,不是产权承受人。B项,营业税是对提供应税劳务、转让无形资产、销售不动产的单位和个人征收的一种税。销售房地产的税率为5%。C项,房产税是以房产为征税对象,向产权所有人征收的一种税。本案例,王某转让了房地产的产权,不需要再缴纳房地产税。D项,印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。权利、许可证照包括政府部门发给的房屋产权证、工商营业执照、商标注册证、专利证、土地使用证,按件贴花,一件5元。所以,对于王某拍卖、变卖商铺的行为,王某应缴纳营业税和印花税。

5、王某出租房屋应缴纳的税种为( )。

- A:增值税

- B:房产税

- C:契税

- D:印花税

答 案:AB

解 析:A项,自2008年3月1日起,对个人出租住房,不区分用途,在3%税率的基础上减半征收增值税。B项,自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。对企事业单位、社会团体以及其他组织按市场价格向个人出租用于居住的住房,减按4%的税率征收房产税。C项,契税是在土地、房屋权属发生转移时,对产权承受人征收的一种税。本案例中,没有发生房屋权属转移。本案例没有涉及到房屋权属转移。D项,印花税的纳税人为在中国境内书立、领受税法规定应税凭证的单位和个人。本案例中,房屋出租中没有涉及到“书立、领受税法规定应税凭证”的情形。